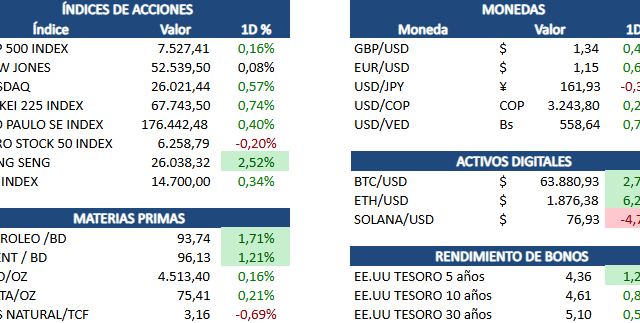

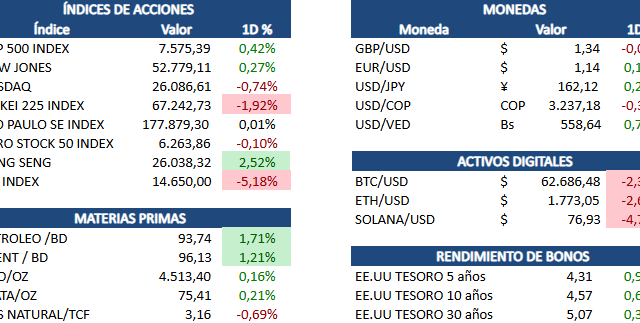

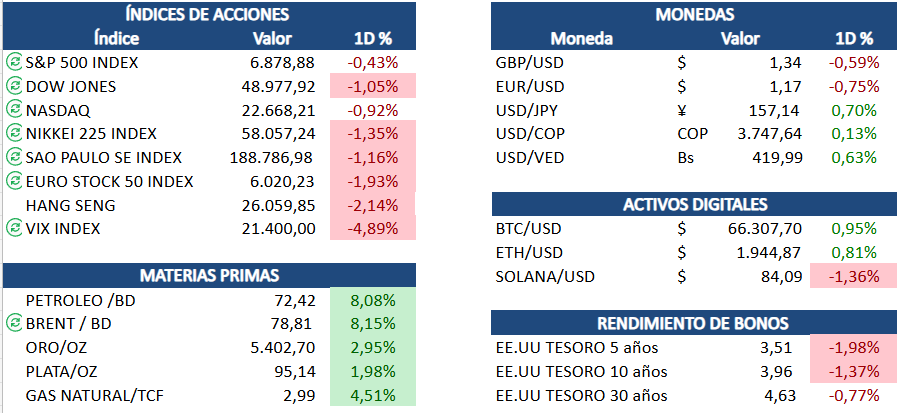

El conflicto armado entre Estados Unidos e Israel e Irán, que entró en su cuarto día este martes, desató una nueva ola de ventas globales: los futuros del S&P 500 caen 1,7%, el Nasdaq 100 cede 2,2% y las bolsas asiáticas registran su peor caída en dos días desde abril, con el Kospi de Corea del Sur desplomándose más de 5%. La Guardia Revolucionaria Iraní confirmó el cierre del Estrecho de Ormuz —por donde transita el 20% del crudo mundial— y amenazó con incendiar cualquier buque que intente cruzar; más de 150 tanqueros permanecen varados y el tráfico de buques cayó a cero tras la retirada de los seguros marítimos. El Brent superó USD 85 por barril (+7%) el martes, extendiendo el salto de 9% del lunes, mientras que el gas natural en Europa acumula alzas superiores al 33% luego de que Irán atacara una instalación de GNL en Qatar. Analistas de Barclays advierten que el Brent podría alcanzar USD 100 si la interrupción persiste, y UBS estima que un bloqueo sostenido podría llevar el crudo por encima de USD 120.

El sector energético lideró las alzas en Wall Street el lunes, con ConocoPhillips (+5,2%), Exxon Mobil (+4,1%), Halliburton (+3,8%) y Chevron (+3,2%) como los mayores beneficiarios de la escalada del crudo, mientras que las aerolíneas sufrieron severas pérdidas: United Airlines cedió 5,8%, American Airlines 4,9% y Delta 4,7% ante el encarecimiento del combustible y la disrupción de rutas internacionales. Los gigantes navieros Maersk, Hapag-Lloyd, MSC y CMA CGM suspendieron tránsitos por el Estrecho de Ormuz y el Mar Rojo, forzando desvíos por el Cabo de Buena Esperanza que añaden semanas a los tiempos de entrega. OPEC+ anunció un incremento de 206.000 barriles diarios para intentar mitigar el déficit de oferta, pero analistas de Kpler señalan que gran parte de esa capacidad tampoco puede alcanzar los mercados si el Estrecho permanece bloqueado. China, India, Japón y Corea del Sur —que absorben el 70% del crudo que transita Ormuz— quedan expuestos a una crisis aguda de suministro energético.

Target reportó resultados del cuarto trimestre fiscal 2025 con un EPS ajustado de USD 2,44, superando el consenso de USD 2,16 según LSEG, aunque las ventas comparables cayeron 2,5% y el tráfico en tiendas físicas disminuyó 3,9% frente al año anterior. Las ventas netas totalizaron USD 30,5 mil millones, 1,5% por debajo del Q4 2024, mientras que el canal digital creció 1,9% y los ingresos no relacionados a mercancía avanzaron más del 25%, con la membresía duplicándose respecto al año previo. El nuevo CEO Michael Fiddelke, quien asumió en febrero, presentó su plan de retorno al crecimiento centrado en fortalecer la autoridad de marca y el uso de tecnología; la guía para 2026 estima un EPS GAAP y ajustado de USD 7,50 a USD 8,50, frente al USD 7,57 ajustado de 2025. La acción sube más del 3% en el premarket de hoy, aunque el contexto macroeconómico —con el shock de inflación que podría traer la guerra en Irán— nubla las perspectivas de recuperación del consumidor.

El PMI Manufacturero ISM de febrero cerró en 52,4%, ligeramente por debajo del 52,6% de enero pero superando el consenso de 51,8%, confirmando el segundo mes consecutivo de expansión del sector y el decimosexto mes seguido de crecimiento económico general. El dato más preocupante fue el índice de Precios, que se disparó 11,5 puntos porcentuales hasta 70,5%, el nivel más alto desde junio de 2022 y el decimoséptimo mes consecutivo de incremento, impulsado por el acero, el aluminio y los efectos acumulados de aranceles en toda la cadena de suministro. Los nuevos pedidos se mantienen en zona de expansión (55,8%), aunque el índice de empleo sigue contractivo en 48,8%; las empresas reportaron que la estrategia dominante sigue siendo no cubrir vacantes y acelerar la reducción de personal. La combinación de una economía que se expande junto con presiones inflacionarias al alza en insumos —ahora amplificadas por el choque petrolero en Irán— complica significativamente el panorama para la Fed de cara a su reunión del 17-18 de marzo.

La Reserva Federal mantuvo la tasa de fondos federales en el rango de 3,50%-3,75% en su reunión de enero, con dos miembros disidentes (Miran y Waller) que preferían un recorte adicional de 25 pbs; el mercado ya descontaba dos recortes en 2026, aunque la guerra en Irán reescribe ese escenario. La escalada del petróleo —con el Brent potencialmente encaminado a USD 100— introduce un shock inflacionario externo que podría elevar el PCE subyacente del 2,7% actual hacia niveles incompatibles con nuevos recortes, mientras la próxima reunión del FOMC el 17-18 de marzo coincide con el agravamiento del conflicto. El término del mandato del presidente Jerome Powell en mayo de 2026 añade otra capa de incertidumbre sobre la continuidad de la comunicación de política monetaria en un momento particularmente delicado. Los inversores en renta fija deberán ponderar si el choque de oferta energético obligará al banco central a adoptar una postura más restrictiva de lo anticipado, afectando las valoraciones en el tramo largo de la curva.