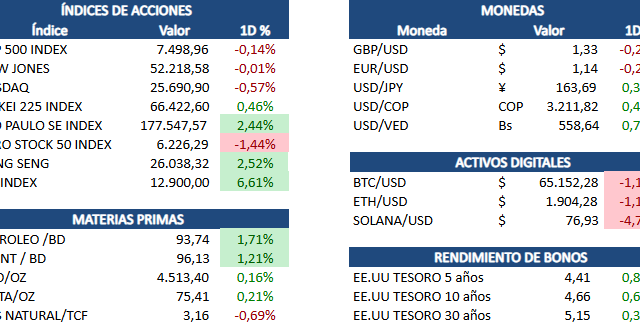

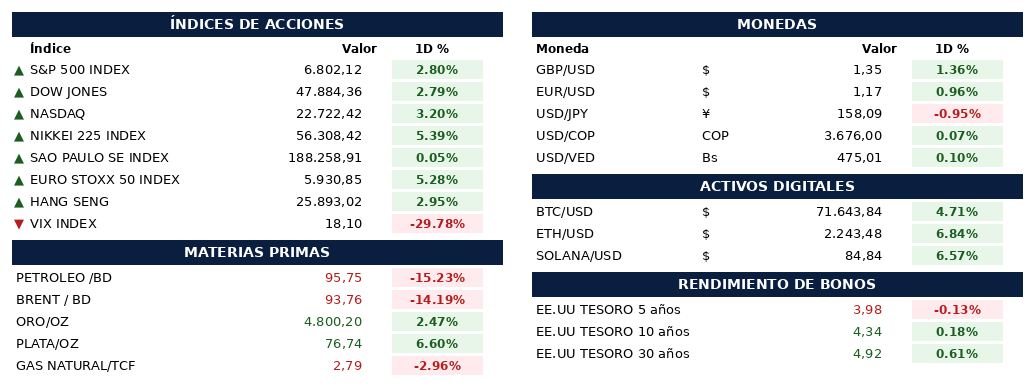

Estados Unidos e Iran acordaron un alto al fuego de dos semanas que incluye la reapertura del Estrecho de Ormuz, poniendo en pausa cinco semanas de conflicto armado que dispararon los precios del petroleo y sacudieron los mercados globales. El presidente Trump anuncio la suspension de bombardeos tras recibir una propuesta de 10 puntos de Iran que califico como «base negociable», mientras Israel respaldo la decision. Los futuros del S&P 500 saltaron 2,8%, los del Nasdaq 100 subieron 3,5% y los mercados europeos avanzaron casi 4%, con el DAX alemán liderando con un alza de 4,8%. En Asia, el Kospi de Corea del Sur cerro con un rally de casi 7% y el Nikkei japones salto 5,4% a 56.308, mientras los bonos globales se fortalecieron y el dolar cayo a minimos de un mes.

El petroleo se desplomo a niveles no vistos en semanas tras el anuncio del alto al fuego entre EE.UU. e Iran, con el Brent cayendo hasta 16% a alrededor de USD 93 por barril y el WTI hundiendose mas de 15% a USD 96. La caida representa el mayor descenso diario en casi seis anos para el WTI, revirtiendo parte del alza de 47% acumulada desde el inicio de la guerra en febrero. Las acciones petroleras cayeron con fuerza en el premarket: APA Corp, Diamondback Energy, Occidental y ExxonMobil registraron perdidas entre 4% y 8%. La reapertura del Estrecho de Ormuz, por donde transita el 20% del petroleo global, alivia temores de inflacion energetica y favorece bonos soberanos.

UnitedHealth Group lidero un rally sectorial con un alza de 9,37% tras la decision de CMS de aprobar un incremento de 2,48% en las tarifas de Medicare Advantage para 2027, muy por encima del 0,09% inicialmente propuesto en enero. La decision agrega mas de USD 13.000 millones en pagos adicionales a aseguradoras y alivia temores regulatorios que habian provocado una caida de 50% en la accion desde maximos. Humana subio 11%, CVS Health avanzo 9% y Elevance Health gano 5,8%, mientras Raymond James elevo a UnitedHealth a «Outperform» con precio objetivo de USD 330 y Bank of America subio su target a USD 337. Sin embargo, los riesgos persisten: una investigacion del DOJ sobre practicas de facturacion, un ratio de costos medicos de 89,1% y la salida planificada de hasta 2,8 millones de miembros en 2026.

Los ETF de Bitcoin spot en EE.UU. registraron entradas netas de USD 471 millones el 6 de abril, el mayor flujo diario desde finales de febrero y el sexto mas alto de 2026, liderados por el iShares Bitcoin Trust de BlackRock con USD 182 millones y el fondo de Fidelity con USD 147 millones. Bitcoin se mantuvo estable cerca de USD 69.000 pese a un indice de miedo y codicia en «miedo extremo» (nivel 11), evidenciando una divergencia entre la acumulacion institucional y el sentimiento minorista negativo. Los ETF de Ethereum tambien repuntaron con USD 120 millones en entradas, revirtiendo semanas de salidas, mientras la SEC avanzo hacia la publicacion de un marco regulatorio «Reg Crypto» con aprobacion de la Casa Blanca. Los activos totales bajo gestion en ETF de Bitcoin superan ya los USD 90.000 millones, consolidando estos instrumentos como el principal canal de exposicion institucional al mercado cripto.

Las acciones tecnologicas y de semiconductores registraron fuertes alzas en el premarket tras el alto al fuego con Iran, con NVIDIA subiendo 6% a USD 184, AMD avanzando 6,5% a USD 229 y Micron ganando mas de 5%, mientras Broadcom salto 6,2% impulsada tambien por nuevos acuerdos de chips de IA con Google y una expansion con Anthropic. En Corea del Sur, Samsung Electronics subio 7,1% y SK Hynix salto 9,6%, reflejando el renovado apetito por acciones de riesgo ligadas a la inteligencia artificial. Tesla avanzo entre 4% y 10% en el premarket, aunque JPMorgan emitio una nota bajista con precio objetivo de USD 145, lo que implica una caida potencial de 60% desde niveles actuales. El resurgimiento del sentimiento «risk-on» restaura parcialmente la narrativa del superciclo de IA que habia sido opacada por la incertidumbre geopolitica de las ultimas semanas.