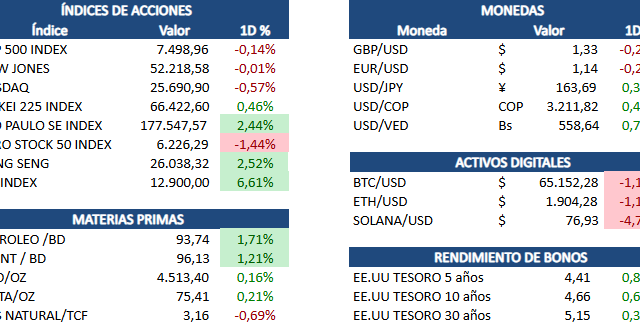

Irán declaró el estrecho de Ormuz «completamente abierto» al tráfico comercial durante el alto al fuego entre Israel y Líbano, provocando un desplome del petróleo WTI de 11,4 % a USD 83,85 por barril y del Brent de 9 % a USD 90,38, la peor caída semanal desde abril de 2020. El canciller iraní Seyed Abbas Araghchi anunció en X que los buques deben transitar por una «ruta coordinada» definida por las autoridades marítimas iraníes, mientras Trump confirmó la apertura pero indicó que el bloqueo naval estadounidense seguirá vigente hasta que se alcance un acuerdo definitivo. Las navieras Maersk y Hapag-Lloyd señalaron que aún evalúan riesgos de seguro y minas sin detonar en la zona antes de reanudar operaciones. La reapertura parcial reduce drásticamente la prima de riesgo geopolítico que había elevado los precios energéticos desde febrero.

Las acciones de viajes y cruceros protagonizaron el mayor rally sectorial del viernes tras la apertura del estrecho de Ormuz, con Royal Caribbean disparándose 9,7 %, United Airlines subiendo más de 9 % y Norwegian Cruise Line y Carnival avanzando cada una cerca de 9 %. El sector de consumo discrecional lideró al S&P 500 con un alza de 2,5 %, mientras la perspectiva de menores costos de combustible y la normalización de rutas marítimas revitalizaron la narrativa de viajes globales. En contraste, las acciones energéticas y químicas sufrieron caídas pronunciadas: Dow Inc. perdió 10 %, LyondellBasell cayó 11 % y APA Corporation retrocedió más de 9 % ante la expectativa de precios de crudo significativamente más bajos. Exxon Mobil cedió 5 % y Chevron más de 4 %, cerrando la semana como el sector más castigado.

La presidenta de la Reserva Federal de San Francisco, Mary Daly, afirmó que la política monetaria está «en un lugar muy bueno» y que el banco central debe adoptar un enfoque paciente ante la incertidumbre generada por la guerra con Irán, tras haber favorecido recortes de tasas antes del conflicto. Los futuros de fondos federales descuentan que la tasa se mantendrá en el rango actual de 3,50 %-3,75 % hasta fin de año sin recortes adicionales, un giro respecto a las dos bajadas que los inversores esperaban al inicio de 2026. Los rendimientos de bonos del Tesoro cayeron con fuerza el viernes, con el bono a 10 años bajando 11 puntos base a 4,24 %, reflejando la caída del petróleo y la expectativa de menor presión inflacionaria si se normaliza el suministro energético. Daly, que no vota este año en el FOMC, señaló que «esperar y ver los datos» es la estrategia apropiada mientras el conflicto se resuelve.

Tesla reportará resultados del primer trimestre el miércoles 22 de abril después del cierre, con analistas estimando ganancias por acción de USD 0,37 y un debate intenso entre alcistas y bajistas con precios objetivo que van desde USD 25 hasta USD 600. La acción ha subido 14,5 % en la última semana superando los USD 400, impulsada por la mejora de UBS de «Vender» a «Mantener» y el completamiento del chip AI5, pero las entregas del trimestre de 358.023 vehículos quedaron por debajo de las 368.000 esperadas. Tesla expandió su servicio de robotaxi a Dallas y Houston el 18 de abril, mientras que los analistas esperan que la conferencia de resultados se centre en el progreso de conducción autónoma y el ambicioso proyecto Terafab de infraestructura de IA. Wedbush mantiene el precio objetivo más alto de Wall Street en USD 600, proyectando que la historia de Tesla es ahora más sobre IA y robótica que sobre vehículos eléctricos.

BNP Paribas proyectó que el PIB estadounidense podría crecer más de 10 % acumulado hasta 2034 impulsado por la inteligencia artificial, calificando el auge de IA como un período de optimismo estructural que transformará las decisiones económicas de consumidores, empresas e inversores a nivel global. El mercado de acciones refleja esta visión con el Nasdaq acumulando 13 sesiones consecutivas al alza, mientras los analistas de Deutsche Bank estiman un crecimiento de beneficios del S&P 500 superior al 19 % en el primer trimestre, el más alto en cuatro años. Esta semana marca el inicio de la temporada de resultados de las megacaps tecnológicas, con Tesla el miércoles seguido de Alphabet, Intel, IBM y ServiceNow, y la semana siguiente con Apple, Microsoft, Amazon y Meta. Los inversores minoristas finalmente se están sumando al rally, con el posicionamiento subiendo del percentil 10 al 55 según JPMorgan, mientras el índice ACWI ex-US también alcanzó máximos históricos.