El mercado de carga en EE UU refleja una recesión estructural de bienes, con una fuerte caída en importaciones desde China y menor volumen logístico, tras un impulso inicial por las tarifas de Trump que ahora genera contracción acelerada en fletes de van, refrigerado y flatbed, además de desplomes en mobiliario y juguetes, el Censo reportó una baja de USD 18,4 mil millones en importaciones y un déficit comercial reducido más de 23 %, mientras los puertos de LA y Long Beach registran descensos de doble dígito en carga china, empresas pausan pedidos por temor a menor consumo y se proyecta un desplome de 16,6 % en importaciones en diciembre, anticipando presión sobre tarifas, uso de contenedores, empleo portuario y una sobrecapacidad que podría durar años.

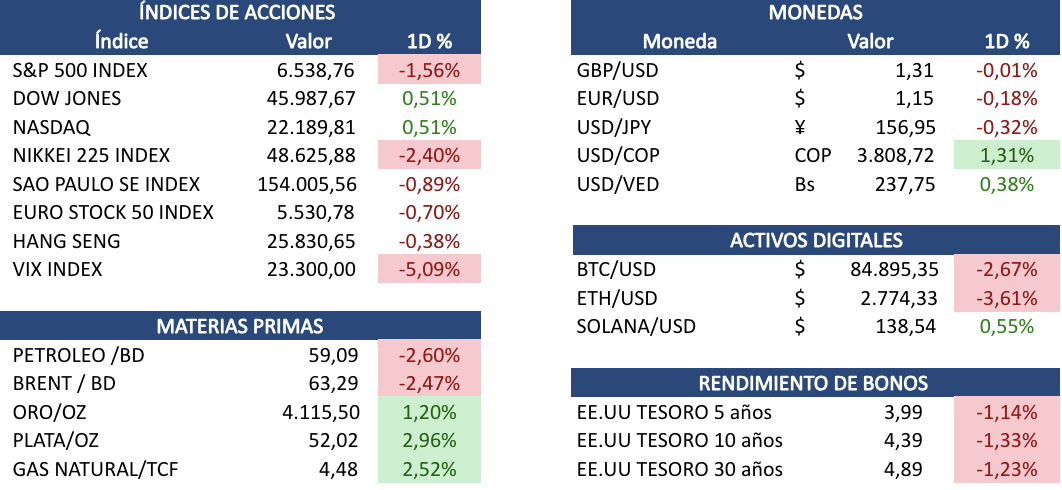

Los precios del petróleo y acciones energéticas cayeron luego de que EE UU impulsara un plan de paz que los analistas ven difícil que Kyiv acepte, pues implica ceder Crimea, Luhansk y Donetsk y limitar su ejército a 600 000 soldados, mientras EE UU aplicó sanciones a Rosneft y Lukoil que podrían afectar el suministro ruso, el Brent retrocedió a 62,81 y el WTI a 58,33, golpeando a Shell, BP, Equinor y Siemens Energy, expertos advierten que el plan parece favorable a Moscú y difícilmente prospere por la fuerte reducción militar propuesta, mientras el mercado también sigue atento al fortalecimiento del dólar y a la próxima decisión de tasas de la FED, que añade volatilidad al sector energético.

La Reserva Federal de Nueva York ve espacio para más recortes de tasas, luego de que John Williams alertara que la debilidad laboral es ahora un riesgo mayor que la inflación, impulsando al alza los futuros bursátiles y bajando rendimientos del Tesoro al aumentar la probabilidad de un recorte en diciembre, Williams dijo que la política sigue modestamente restrictiva y debe acercarse al nivel neutral, aunque voces como Collins y Logan se oponen por temores inflacionarios, el mercado está dividido entre quienes creen que hay margen para bajar tasas sin presionar precios y quienes ven riesgos de repunte, mientras Williams proyecta alcanzar la meta de inflación recién en 2027, reforzando la idea de una senda lenta de normalización monetaria.

OpenAI anunció una alianza con Foxconn para diseñar y fabricar en EE UU componentes críticos de centros de datos de IA, buscando acelerar infraestructura y garantizar capacidad local, ambas desarrollarán generaciones paralelas de servidores y producirán sistemas de energía, redes y enfriamiento en plantas de Wisconsin, Ohio, Texas, Virginia e Indiana, Sam Altman calificó la alianza como una oportunidad para “reindustrializar” EE UU, en línea con compromisos de gasto que ya rondan USD 1,4 billones e incluyen potencial financiamiento de Nvidia y acuerdos con Microsoft, Google, Amazon y Oracle, mientras Foxconn aporta su dominio en manufactura avanzada y retoma presencia en EE UU tras su fallido proyecto industrial en Wisconsin, hoy convertido en un centro de datos de Microsoft.

Amazon recortó más de 14 000 empleos corporativos y cerca de 4 700 reportados en múltiples estados, con ingenieros representando casi 40 % de los despidos, mientras busca operar de forma más ligera reduciendo capas gerenciales y cancelando iniciativas poco rentables para redirigir recursos hacia IA, los recortes golpearon videojuegos, publicidad, búsqueda con IA y equipos de producto, y afectaron en especial niveles medios como SDE II, la empresa anticipa más despidos en enero conforme la adopción de herramientas de IA redefine su estructura laboral y reduce la demanda por ingenieros tradicionales, reflejando un ajuste profundo en talento técnico y prioridades estratégicas.