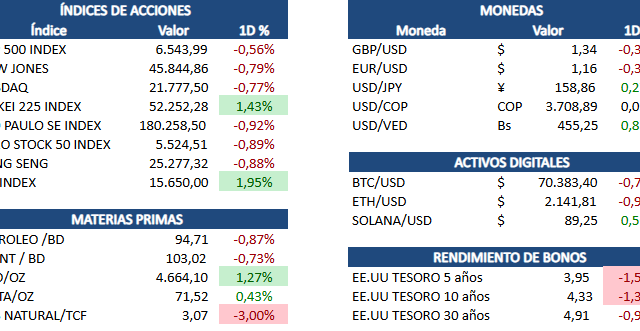

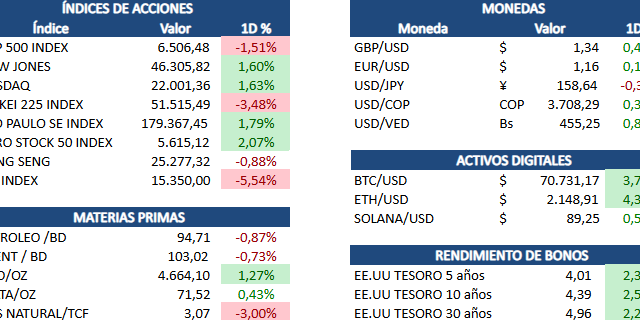

La escalada en Medio Oriente alcanzó un nuevo nivel tras el ataque israelí al campo gasífero South Pars de Irán, compartido con Qatar, provocando una represalia iraní contra instalaciones energéticas en Qatar, Arabia Saudita, Emiratos Arabes Unidos y Kuwait. El complejo Ras Laffan en Qatar, el mayor hub de exportación de GNL del mundo, sufrió «daños extensos» según QatarEnergy, obligando a suspender toda la producción de gas natural licuado del país, que representa casi 20% de las exportaciones globales de GNL. Trump advirtió que si Irán vuelve a atacar Qatar, Estados Unidos destruirá «la totalidad del campo South Pars con una cantidad de fuerza que Irán nunca ha visto». Brent superó los USD 118 por barril y el gas natural europeo se disparó hasta 35%, mientras analistas de Wood Mackenzie proyectan que la disrupción al suministro global de GNL durará más de dos meses.

La Reserva Federal mantuvo las tasas de interés en el rango de 3,50%-3,75% por segunda reunión consecutiva, con un solo voto disidente del gobernador Miran a favor de un recorte. El dot plot proyecta un recorte de 25 puntos base en 2026, igual que en diciembre, mientras las proyecciones de inflación PCE subieron a 2,7% y el PIB se revisó al alza a 2,4% para el año. Powell señaló que la inflación no está bajando como se esperaba y que el conflicto en Irán genera incertidumbre significativa, descartando recortes hasta ver progreso concreto en precios. Los mercados ahora asignan 52% de probabilidad de que la Fed no recorte en absoluto en 2026, y Powell confirmó que no dejará su cargo hasta que la investigación del DOJ concluya «con transparencia y finalidad».

El Índice de Precios al Productor sorprendió al alza con un incremento mensual de 0,7% en febrero, más del doble de la expectativa de 0,3% y el mayor avance desde julio de 2025. En términos anuales, el PPI headline saltó a 3,4%, su nivel más alto en un año, mientras el PPI subyacente alcanzó 3,9%, impulsado por un alza de 48,9% en verduras frescas y secas, la mayor desde 2010. Los costos de servicios subieron 0,5% por tercer mes consecutivo, incluyendo un salto de 4,2% en servicios de corretaje e inversión, señal preocupante para la Fed. Los datos reflejan presiones inflacionarias estructurales previas al conflicto en Irán, lo que complica aún más la perspectiva de recortes de tasas este año.

Micron Technology reportó resultados récord en su segundo trimestre fiscal con ingresos de USD 23 860 millones, casi triplicando los USD 8 050 millones del año anterior y superando ampliamente la estimación de USD 20 070 millones. La utilidad ajustada fue de USD 12,20 por acción frente a los USD 9,31 esperados, con margen operativo de 69% y flujo de caja libre récord de USD 6 900 millones. La guía para el tercer trimestre fue extraordinaria: USD 33 500 millones en ingresos con margen bruto cercano a 81%, alimentada por la escasez estructural de memoria DRAM y NAND para centros de datos de IA. El directorio aprobó un aumento de dividendo de 30% y el CEO Mehrotra confirmó que la capacidad de HBM para 2026 está completamente vendida, con producción de HBM4 para Nvidia ya iniciada.

Jensen Huang confirmó durante la conferencia GTC de Nvidia en San José que la compañía recibió órdenes de compra de clientes chinos para sus procesadores H200 y está reiniciando la manufactura, marcando el primer avance concreto hacia la reanudación de ventas en China. Beijing otorgó aprobaciones preliminares a ByteDance, Tencent, Alibaba y DeepSeek para importar más de 400 000 chips, tras meses de negociaciones regulatorias entre Washington y Pekín. Nvidia también prepara una versión del chip Groq de inferencia para el mercado chino, prevista para mayo, compitiendo directamente con alternativas locales como Baidu. Las ventas a China, que antes representaban USD 12 000-15 000 millones anuales, se suman a un pronóstico de consenso que ya anticipa USD 368 000 millones en ingresos en los próximos doce meses.