La Reserva Federal anunciará hoy a las 14:00 ET su decisión de tasas en lo que sería la última reunión de Jerome Powell como presidente, con el mercado descontando 100% de probabilidad de mantener la tasa entre 3,50%-3,75%. La inflación persiste muy por encima del objetivo del 2% mientras el conflicto con Irán mantiene los precios energéticos elevados, lo que limita el margen para recortes. La atención se centra en si Powell permanecerá como gobernador tras concluir su mandato el 15 de mayo y en la confirmación de Kevin Warsh por el Senado, programada para las 10:00 ET. El rendimiento del Tesoro a 10 años subió a 4,36%, máximo en un mes, anticipando un tono cauteloso del comunicado.

Cuatro de las «Magnificent Seven» reportan resultados trimestrales hoy tras el cierre del mercado: Alphabet (GOOG), Microsoft (MSFT), Amazon (AMZN) y Meta Platforms (META), en lo que será el día más concentrado de ganancias en la historia de Wall Street. Los analistas estiman EPS de USD 3,51 y ingresos de USD 70.460 millones para Microsoft, con foco especial en el crecimiento de Azure y la adopción empresarial de IA. Los inversionistas evaluarán si los hyperscalers justifican el ritmo de gasto en infraestructura tras el reporte del WSJ sobre menores ingresos de OpenAI. El sector de chips cayó hasta 4% el martes (NVDA -1,5%, AVGO -4%, AMD -3%) anticipando posibles ajustes a la baja en el guidance de capex.

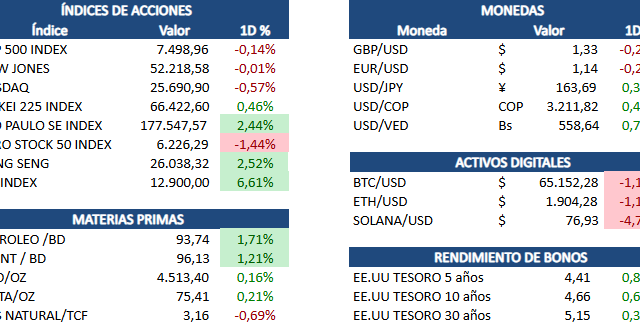

Los Emiratos Árabes Unidos anunciaron el martes que abandonarán OPEC y OPEC+ a partir del 1 de mayo, asestando el mayor golpe al cártel petrolero en sus 60 años de historia tras frustración por las cuotas de producción y el bloqueo del Estrecho de Ormuz. EAU es el segundo productor con mayor capacidad ociosa después de Arabia Saudita, lo que debilita estructuralmente la capacidad de OPEC para estabilizar precios. La salida coincide con el cierre efectivo del Estrecho de Ormuz, por donde transita el 20% del crudo mundial, manteniendo el WTI sobre USD 100 y el Brent en USD 111,26. Analistas de Rystad Energy advierten que la cohesión del cártel podría deteriorarse aún más si otros miembros siguen el ejemplo.

Visa (V) se disparó más de 6% en pre-mercado tras superar las estimaciones de utilidades e ingresos con un crecimiento del 17% en ingresos, el mayor incremento desde 2022. El gasto del consumidor «se mantuvo resiliente», según la compañía, en línea con observaciones similares reportadas recientemente por American Express. Con capitalización superior a USD 600.000 millones, los resultados de Visa son un termómetro clave del consumo global y disipan parcialmente las preocupaciones macroeconómicas por el conflicto en Medio Oriente. La acción amplía las ganancias de los emisores de tarjetas y refuerza la lectura positiva del consumo en EE.UU. tras varios trimestres de moderación.

Starbucks (SBUX) subió cerca de 5% en operaciones extendidas el martes tras reportar resultados del segundo trimestre fiscal con utilidades por acción ajustadas de USD 0,50 vs estimación de USD 0,42 e ingresos de USD 9.500 millones vs USD 9.170 millones esperados. Las ventas comparables globales crecieron 6,2% lideradas por transacciones, marcando el segundo trimestre consecutivo de tráfico positivo en EE.UU. (+7,1%, transacciones +4,3%) bajo el plan «Back to Starbucks» del CEO Brian Niccol. La compañía elevó su guía anual de EPS ajustadas a USD 2,25-2,45 (antes USD 2,15-2,40) y de ventas comparables a 5% o más. El margen operativo se expandió 110 puntos básicos a 9,4%, validando la estrategia de recuperación operativa.