Alphabet anunció una colocación de capital por USD 80.000 millones para financiar su expansión de infraestructura de IA y cómputo, su primera emisión de acciones desde 2005. La operación incluye USD 30.000 millones en ofertas públicas suscritas, un programa at-the-market de USD 40.000 millones y una inversión privada de USD 10.000 millones por parte de Berkshire Hathaway a precios de USD 351,81 (Clase A) y USD 348,20 (Clase C). La compañía proyecta capex de USD 180.000–190.000 millones en 2026, con aumento significativo en 2027, ante una demanda que supera su capacidad de oferta. La acción cayó ~2,6% en premarket por preocupaciones sobre la presión de gasto de capital.

Marvell Technology se disparó ~24% en premarket luego de que el CEO de Nvidia, Jensen Huang, la calificara como «la próxima compañía de un billón de dólares» en Computex Taipéi. Marvell presentó el Teralynx T100, descrito como el primer switch optimizado para IA de 102,4 Tbps, con muestreo a clientes este trimestre. La firma acumula +158% en 2026 y proyecta ingresos cercanos a USD 11.500 millones en el año fiscal 2027 (+40%), impulsada por centros de datos (~76% de ventas). Nvidia, que tomó una participación de USD 2.000 millones en Marvell hace tres meses, subió ~1,8%.

Hewlett Packard Enterprise saltó ~30%, su mayor sorpresa de utilidades desde 2018, tras reportar ingresos récord de USD 10.680 millones (+40% interanual) y BPA ajustado de USD 0,79 frente a los USD 0,53 esperados. El segmento de servidores aportó USD 5.450 millones, muy por encima de los USD 4.660 millones previstos, impulsado por la demanda de infraestructura de IA. HPE elevó su guía de BPA fiscal 2026 a USD 3,35–3,45 desde USD 2,30–2,50, superando su meta previa para 2028. La firma nombró además a Chris Hsu, socio de Elliott Management, a su directorio.

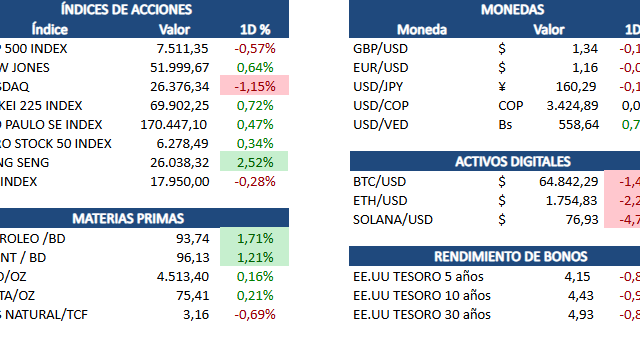

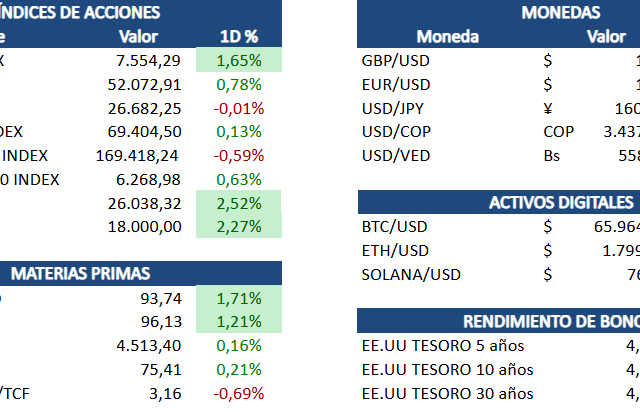

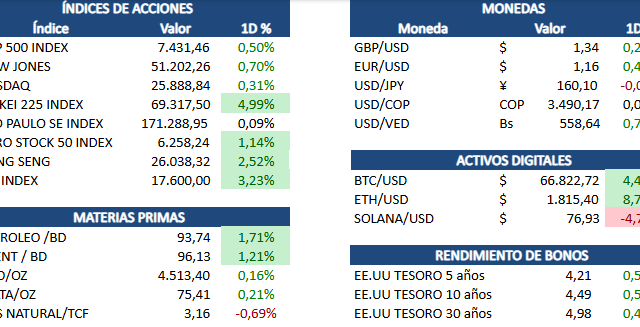

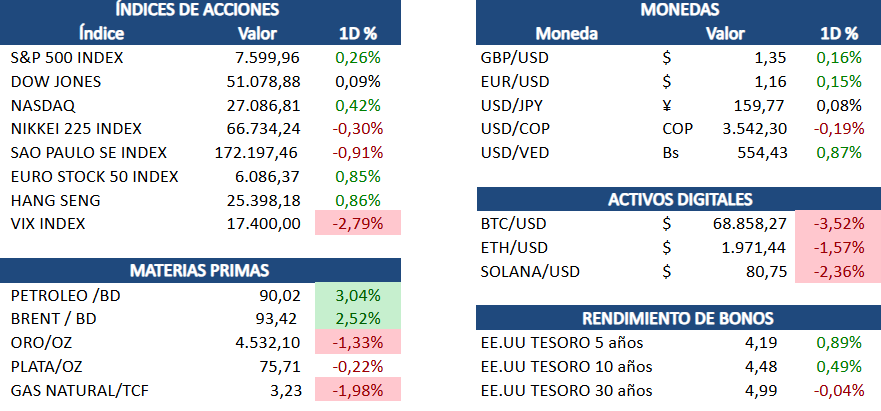

Los mercados continúan apostando por una resolución del conflicto con Irán, manteniendo abierta la cuestión del Estrecho de Ormuz, por donde transita ~20% del petróleo mundial y que opera a ~5% de su tráfico habitual desde el bloqueo dual. El crudo Brent superó los USD 93,50 y el WTI rondó los USD 90 tras titulares sobre acción militar, aunque Trump insistió en que un acuerdo está cerca. Junio es históricamente el peor mes para las acciones en año electoral de medio término, y los inversores anticipan una posible consolidación de corto plazo. El rendimiento de los bonos y los precios del petróleo seguirán reaccionando a cada señal diplomática.

El factor manufacturero de EE.UU. fue más fuerte de lo esperado en mayo, según el ISM, impulsado por nuevos pedidos (+2,7 puntos a 56,8), importaciones (+2,7 a 53) y empleo (+2,2, aunque en 48,6 sigue bajo el umbral de expansión). El índice de precios cedió 2,5 puntos pero permanece elevado, reflejando presiones inflacionarias persistentes. El dato refuerza el debate sobre la trayectoria de tasas de la Fed en un contexto de crudo sobre USD 90. La fortaleza del dato apoyó a las acciones industriales y energéticas en la sesión.