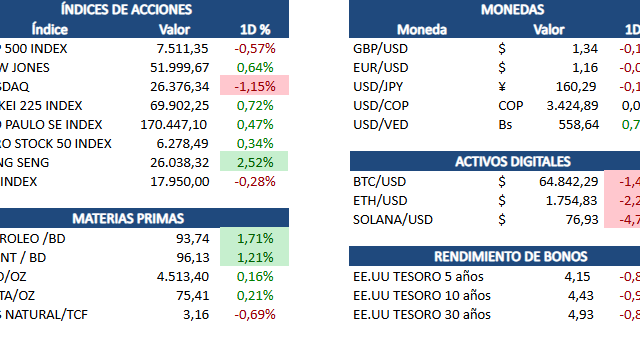

El petróleo subió el lunes ante la reescalada del conflicto entre Israel e Irán, que intercambiaron ataques en la confrontación más grave desde la tregua de abril. El Brent avanzó 3,18% por temores sobre la frágil tregua y el acceso al Estrecho de Ormuz, por donde transita cerca de un tercio del crudo marítimo global. Irán informó a CNBC que cesó los ataques contra Israel, advirtiendo que los reanudaría si Jerusalén continúa operaciones en Líbano. OPEP+ acordó elevar su meta de producción en 188.000 barriles diarios desde julio, moderando parcialmente las presiones de precio.

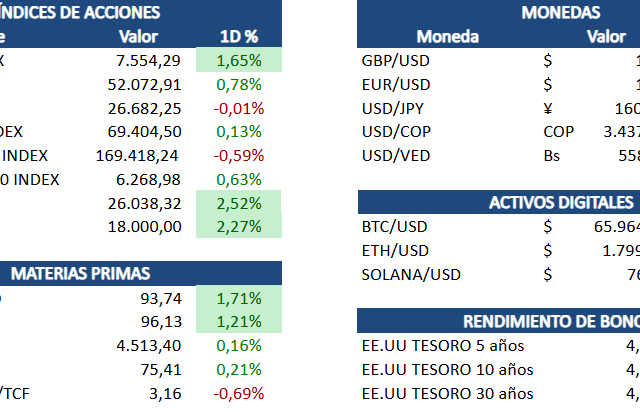

El selloff de semiconductores del viernes fue detonado por la guía cautelosa de Broadcom, que proyectó ventas de chips de IA de 16.000 millones USD para el tercer trimestre, por debajo de los 17.200 millones esperados, sin elevar su pronóstico anual. El índice de semiconductores de Filadelfia sufrió su mayor caída diaria desde marzo de 2020. En las últimas dos sesiones Micron cayó 17%, AMD 12,6% e Intel 9%, arrastrando también a ASML e Infineon en Europa y a Samsung y SK Hynix en Asia. El episodio reabrió el debate sobre las valoraciones del complejo de IA.

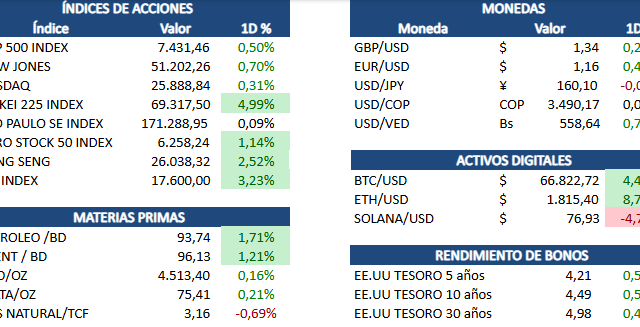

El dato de inflación al consumidor (CPI) de mayo, que se publica el miércoles 10 de junio, es el último punto de datos relevante antes de la decisión de la Fed. El CPI de abril se aceleró a 3,8% interanual, su nivel más alto desde mayo de 2023, impulsado en 40% por los precios de la energía. El núcleo subyacente se ubicó en 2,8%, por encima de lo esperado. Una sorpresa al alza reforzaría las apuestas por un alza de tasas y podría reactivar la presión vendedora sobre los activos de riesgo.

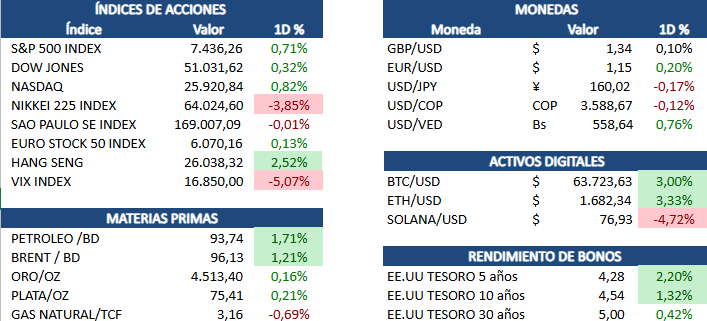

Lululemon fue el peor reporte corporativo de la semana, desplomándose más de 11% tras recortar drásticamente su guía anual. La compañía rebajó su proyección de utilidad por acción para el año fiscal 2026 a un rango de 10,95-11,15 USD, desde 12,10-12,30 USD previos, y reportó una caída de 2% en ventas comparables del primer trimestre. Aunque la utilidad superó el umbral en 1,69 USD por acción, el recorte de guía señaló un deterioro continuo en Norteamérica. UBS bajó su precio objetivo a 124 USD y Wells Fargo a 110 USD.

El Tesoro de EE.UU. continúa flexibilizando el régimen de sanciones sobre Venezuela: la Licencia General 5W, emitida el 4 de mayo, autoriza ciertas transacciones vinculadas al bono PDVSA 2020 al 8,5% a partir del 19 de junio de 2026, mientras la Licencia General 58 habilita servicios al gobierno venezolano en el marco de una posible reestructuración de deuda. Chevron anunció la expansión de su participación en crudo pesado en la empresa mixta Petroindependencia y derechos sobre el área Ayacucho 8 en la Faja del Orinoco. Las sanciones fundacionales sobre PDVSA y el sector petrolero permanecen vigentes pese a las licencias.