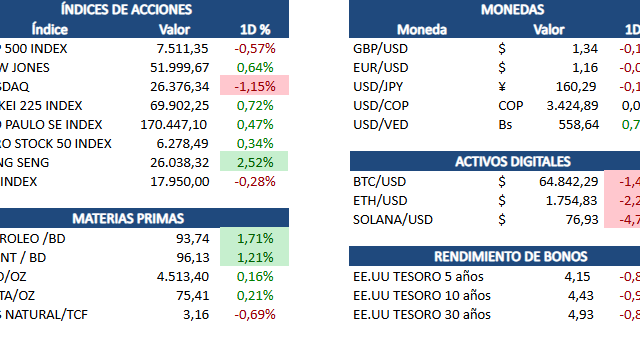

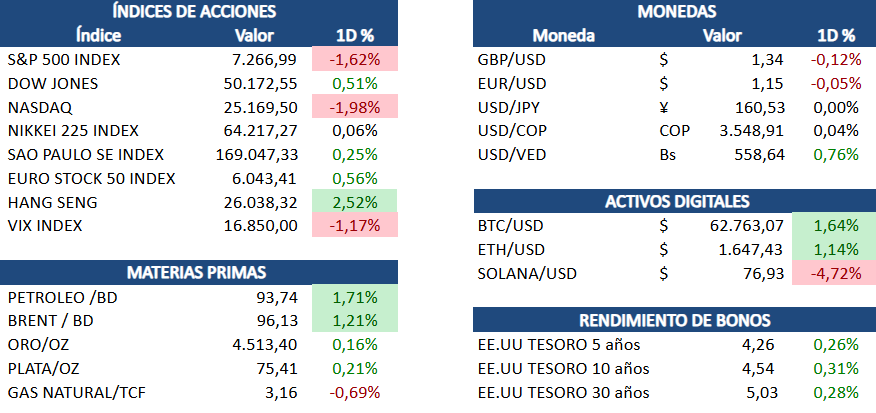

Los mercados estadounidenses cerraron el miércoles con caídas significativas mientras escalaba el conflicto con Irán: el Dow Jones perdió 900 puntos y cayó por primera vez desde mediados de mayo por debajo de los 50.000 puntos, el S&P 500 retrocedió 1,62% y el Nasdaq cedió 1,98%. Trump advirtió que Irán «tendría que pagar el precio» tras rechazar las negociaciones, y lanzó una segunda ronda de ataques sobre objetivos militares iraníes; Teherán respondió con misiles y drones sobre bases de EE.UU. en Jordania, Kuwait y Baréin. Esta mañana los futuros rebotan cerca de +1% tras el anuncio del Comando Central de que los ataques estadounidenses habían concluido, abriendo la puerta a nuevas negociaciones. El VIX saltó 10% el miércoles y la volatilidad geopolítica sigue siendo el principal factor dominante en los mercados.

El IPC de mayo subió 0,5% mensual y 4,2% interanual en EE.UU., alcanzando su nivel más alto desde abril de 2023 y sellando la posibilidad de recortes de tasas por parte de la Reserva Federal en el corto plazo. El dato estuvo en línea con las estimaciones —el IPC núcleo avanzó solo 0,2% mensual y 2,9% interanual, ligeramente por debajo del consenso— con la energía como principal motor, aportando un alza mensual de 3,9% y 23,5% en doce meses por las disrupciones en el Estrecho de Ormuz. Los mercados ahora asignan una probabilidad del 96,3% a que la Fed mantenga las tasas en 3,50%–3,75% en la reunión del 17 de junio bajo el nuevo presidente Kevin Warsh, aunque los futuros empiezan a descontar alzas para el otoño. Algunos economistas consideran que mayo pudo ser el pico de la inflación si los precios de la energía no registran nuevas subidas.

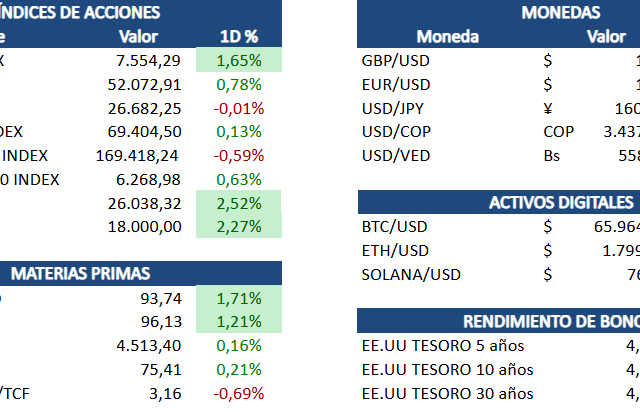

Oracle reportó resultados del cuarto trimestre fiscal 2026 que superaron expectativas, con el backlog de contratos disparándose 363% hasta un récord de USD 638.000 millones, impulsado principalmente por contratos masivos de infraestructura de IA. Sin embargo, las acciones cayeron más del 11% en operaciones fuera de hora tras revelar planes de inversión de capital de hasta USD 95.000 millones para el ejercicio 2027 —frente a USD 55.700 millones el año pasado— y una nueva emisión de deuda por USD 20.000 millones para financiar centros de datos. Los ingresos de nube de aplicaciones alcanzaron USD 4.100 millones (+10%) y el RPO acumulado de USD 638.000 millones supera el de Google y Microsoft, subrayando una demanda de IA sin precedentes. La reacción negativa del mercado refleja preocupación de los inversores institucionales por la magnitud del gasto de capital pese a ventas planas en el trimestre.

El Banco Central Europeo (BCE) sube hoy su tasa de depósito 25 puntos básicos hasta 2,25%, marcando el primer incremento desde 2023 en respuesta al alza persistente de la inflación energética impulsada por el conflicto en Medio Oriente. El mercado asignaba prácticamente una certeza del 100% a este movimiento, respaldado por datos de abril que mostraron expectativas de inflación a corto plazo en ascenso mientras las de largo plazo se mantuvieron ancladas. El BCE revisó levemente a la baja sus proyecciones de crecimiento para la eurozona —0,8% para 2026 y 1,2% para 2027— reconociendo el difícil trade-off entre inflación persistente y actividad económica debilitada. El mercado descuenta al menos un alza adicional antes de fin de año.

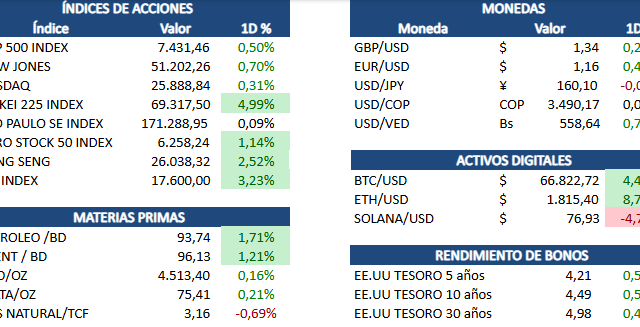

SpaceX fija hoy el precio de su OPI en USD 135 por acción, valorando a la compañía de Elon Musk en USD 1,77 billones en lo que sería la mayor oferta pública inicial de la historia, superando tres veces el récord previo de Saudi Aramco en 2019. La empresa recaudará USD 75.000 millones mediante la venta de 555,6 millones de acciones, con Musk conservando más del 82% del control de votos; aproximadamente el 30% de las acciones fue reservado para inversores minoristas, triplicando la norma del sector. Los ingresos de 2025 alcanzaron USD 18.700 millones (+33% interanual) aunque SpaceX reportó una pérdida neta GAAP de USD 4.940 millones ese año y USD 4.280 millones solo en el primer trimestre de 2026. Las acciones comenzarán a cotizar en el Nasdaq bajo el símbolo SPCX mañana viernes 12 de junio, con analistas previendo compras mecánicas forzadas de USD 22.000–27.000 millones al ingresar al Nasdaq 100 a principios de julio.

Las grandes petroleras internacionales intensifican su interés en Venezuela conforme el conflicto con Irán encarece el crudo y amplía la necesidad de fuentes alternativas de suministro, según Bloomberg. Chevron —única major estadounidense con operaciones activas en el país— estima poder aumentar su producción un 50% en los próximos 18–24 meses si recibe la autorización del Tesoro, mientras que el gobierno interino de Delcy Rodríguez trabaja en reformas del marco regulatorio petrolero con el respaldo de la nueva normativa de OFAC. El crudo Brent cotizaba el jueves alrededor de USD 94,58 por barril, con el WTI en USD 91,74, niveles que hacen más atractiva la ecuación económica venezolana pese a las deficiencias estructurales de PDVSA. ExxonMobil y ConocoPhillips mantienen una postura cautelosa hasta ver avances concretos en gobernanza y contratos, pero el entorno de precios altos acelera los plazos del análisis de viabilidad.