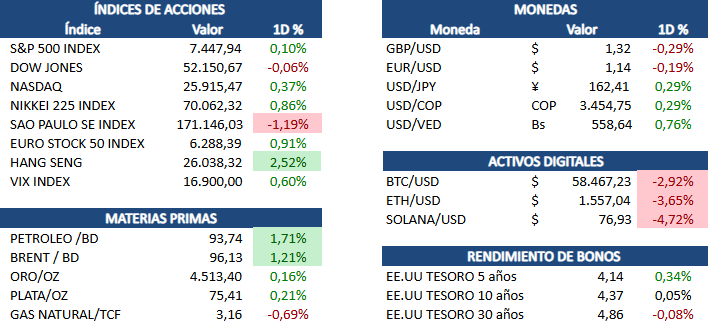

El informe de empleo de junio decepcionó con solo 57.000 nóminas no agrícolas creadas, muy por debajo de las 113.000 previstas, rompiendo una racha de tres meses de datos fuertes. La tasa de desempleo bajó a 4,2% frente al 4,3% esperado. El dato enfrió expectativas de alza de tasas en el corto plazo y presionó a la baja el rendimiento del Tesoro a dos años. El Dow subió cerca de 0,7% y marcó un máximo intradía histórico, mientras S&P 500 y Nasdaq avanzaron tras la publicación.

El presidente de la Reserva Federal, Kevin Warsh, afirmó que los riesgos inflacionarios han disminuido, citando la caída de los precios energéticos tras el entendimiento entre Estados Unidos e Irán. La inflación medida por el IPC subió a 4,2% en mayo, su nivel más alto desde 2023. Warsh instó a los mercados a guiarse por los datos en lugar de esperar orientación anticipada del banco central. El crudo cedió: WTI cayó 1,44% a USD 67,59 y Brent 1,36% a USD 70,60 por barril.

Alphabet cayó cerca de 1,2% tras perder la apelación contra una multa récord de 4.100 millones de euros (USD 4.670 millones) impuesta por la Unión Europea. La sanción proviene de una decisión de 2018 de la Comisión Europea que acusó a Google de abusar del dominio de Android para favorecer sus propias aplicaciones. El tribunal ratificó la penalidad por prácticas anticompetitivas mediante acuerdos de preinstalación con fabricantes. El fallo mantiene la presión regulatoria sobre las grandes tecnológicas en Europa.

Palantir subió alrededor de 4% después de que D.A. Davidson elevara su recomendación a compra desde neutral. El analista Gil Luria citó ventajas competitivas de la compañía de software e inteligencia artificial y una valoración atractiva. La mejora contrasta con la debilidad reciente de las grandes tecnológicas, que perdieron unos USD 2,3 billones de capitalización en junio ante dudas sobre la rentabilidad del gasto en IA. El mercado premia a proveedores de la cadena de IA sobre las empresas que la financian.

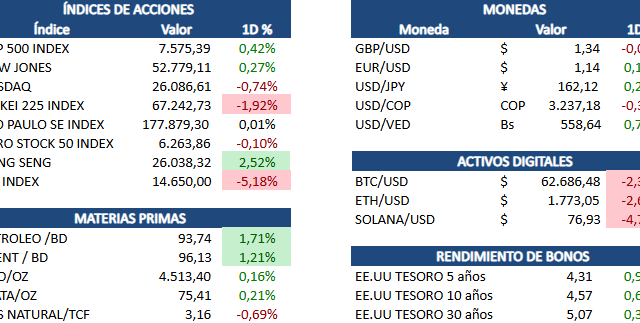

El yen japonés alcanzó su nivel más débil frente al dólar desde 1986, acumulando una caída superior al 3% en el año y más de 11% en tres años. El deslizamiento reavivó especulaciones sobre una posible intervención del Ministerio de Finanzas de Japón, que prefiere descensos ordenados a caídas abruptas. La debilidad de la divisa complica el panorama de política monetaria en Asia. El movimiento coincide con la reevaluación global de las trayectorias de tasas de interés.